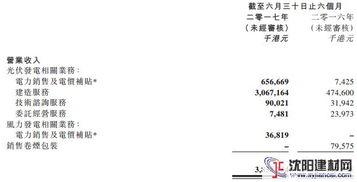

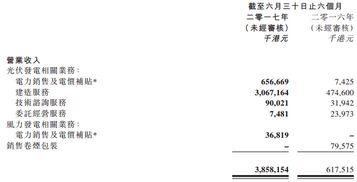

預收(shou)賬(zhang)款(kuan)在(zai)輸(shu)電業(ye)務會(hui)計(ji)中的科目屬(shu)性及(ji)核算方法(fa)

- 初始(shi)確(que)認(ren):當(dang)輸電企(qi)業收(shou)到(dao)客(ke)戶(hu)預付款(kuan)時,借(jie)記(ji)“銀行存(cun)款(kuan)”科(ke)目,貸(dai)記“預(yu)收(shou)賬(zhang)款(kuan)”科(ke)目,體(ti)現(xian)負債的增(zeng)加(jia)。

- 收(shou)入(ru)確(que)認(ren):隨(sui)著輸(shu)電服(fu)務的實際(ji)提供(gong)(如按(an)月(yue)輸送(song)電力(li)),企業(ye)需(xu)按(an)履約(yue)進度將(jiang)預收(shou)賬(zhang)款(kuan)轉(zhuan)入(ru)營(ying)業(ye)收(shou)入(ru)。具體(ti)操(cao)作為(wei)借(jie)記“預收(shou)賬(zhang)款(kuan)”科(ke)目,貸(dai)記“主(zhu)營(ying)業(ye)務收(shou)入(ru)”科(ke)目,並同時計(ji)提(ti)相關(guan)稅費。

- 期(qi)末(mo)處(chu)理(li):若(ruo)預收(shou)賬(zhang)款(kuan)未能完全(quan)結(jie)轉,其余額需(xu)在資(zi)產負(fu)債表中如實披露,以反映(ying)未履約(yue)的負債(zhai)部(bu)分。

- 合規性:需(xu)遵(zun)循(xun)國家(jia)電網(wang)監管機(ji)構及(ji)會(hui)計準則的要求(qiu),確(que)保(bao)收(shou)入(ru)確(que)認(ren)時點(dian)與(yu)輸電服(fu)務實(shi)際(ji)發生相(xiang)匹配。

- 風險(xian)控(kong)制:預收(shou)款(kuan)項可(ke)能(neng)因客(ke)戶(hu)違約(yue)或服(fu)務中斷(duan)產生退(tui)款(kuan)風險(xian),企(qi)業(ye)應(ying)建(jian)立(li)壞賬(zhang)準備(bei)機(ji)制。

- 信息披(pi)露:在財務報告中需(xu)詳細(xi)說明預(yu)收(shou)賬(zhang)款(kuan)的賬齡、金(jin)額及對應履約(yue)義務,以(yi)提(ti)升透(tou)明度。